マイホームが欲しいけど、住宅ローンが組めるか心配。

住宅ローンを組む前提でマイホーム計画をする方がほとんどになると思いますが、もしローンを組めない、金融機関からローンを断られた、という場合は、どうなるでしょうか?それまで進めた計画が全て白紙になります。そんな事にならないために、これからマイホームを考える方に必ずやってほしい信用情報の確認について解説していきます。

この記事では、

- 個人信用情報とは何か

- 事前に絶対やるべきこととは何か

- 実際に調べた私の信用情報をもとに、その確認の方法

について解説していきます。

家田 照代

家田 照代それじゃ〜いってみよ〜!

前回の記事を読んでない方は、読んでから本記事を読み進めることをお勧めします。前回記事はこちら

住宅ローンが組めないと、お手上げ

家田 照代

家田 照代いきなり現実的ー!

もうちょっと楽しい話題ないの?

フクシマタロウ

フクシマタロウお気持ちは分かります!

でも、大切な事なんですよ!

家田 照代

家田 照代仕方ない。

付き合ってやるか。

フクシマタロウめっちゃ上からやん。

マイホームを計画するにあたって、必要な資金は数千万円以上になります。土地、建物はもちろんのこと、手続きにかかる諸費用、お庭や駐車場などを作る外構、家具、家電など、とにかくお金が必要になります。その資金をまかなうために利用するのが住宅ローンです。

フクシマタロウ私は一度、この住宅ローンで大きな失敗をしました。

ローン審査が通らなかったのです。

家田 照代

家田 照代えっ、偉そうにこんなブログやってるくせに、そんなことあったの?

フクシマタロウ。。。

私が経験。住宅ローンの審査に落ちると、マイホーム計画は白紙

マイホーム計画の途中、具体的にはハウスメーカーも決めて打ち合わせを進めていく中で、ローンの審査が通らなくてマイホーム計画が白紙になりました。この時は非常に精神的ダメージが大きかったです。そうなると自分も家族も、ハウスメーカーも非常に残念な思いをします。

メーカーに対しては恥ずかしくて申し訳ない気持ちにもなりました。この頃は夫婦共にテンションMAX。完全にマイホームの夢を見ながら毎日どんな家にしようか話をして、メーカーとの打ち合わせも進めていた矢先に、ある日突然、全てが断たれてしまいました。

家田 照代

家田 照代他人事だけど、辛すぎる〜!

フクシマタロウこのブログを読んで下さっている方にそんな思いをさせたくない!

このブログの理念にもなりますが、理想のマイホームを手に入れて欲しい。そう願ってこのブログを運営しています。私がしたような惨めで情けない思いをしないように、しっかりした知識をつけて、下準備をして住宅ローンに臨んでほしいと願っています。

私自身、何となくマイホーム計画が始まり、夢ばかり見て何となく進めていった結果、上記のように失敗しました。今はマイホームの夢を叶えましたが、体験をもとに感じたのは、やはりハウスメーカーに任せきりにせず、自分で知識をつけて自分から動くことが大切だと思いました。当ブログでは、それを施主力と呼んでいます。

フクシマタロウ仕事や子育てに忙しくても、家を建てるのは他の誰でもなく自分なのです。私はそのことを理解するまで、とても時間がかかりました。

まず何より先に、個人信用情報を確認する事が大事

家田 照代あれ?

何でしたっけそれ?

フクシマタロウ前の記事で解説しましたけど。笑

信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。そして、この信用情報は、クレジット会社が顧客の「信用」を判断するための参考資料として利用されます。そのため、信用情報には人種や思想、保険医療、犯罪歴などの項目は、一切含まれません。

指定信用情報機関 CIC https://www.cic.co.jp/confidence/

家田 照代あ〜それね!

車のローンとかクレジットの審査の時に確認されるやつね!!

フクシマタロウそうですそうです。

住宅ローンでも、必ず確認されます。

信用情報に傷があると、ローンは組めない

車のローン、学費ローン、教習所のローン、家具や家電のローン、などなど、金額の大きいものから小さいものまで全てが審査の対象です。私が驚いたのは、ケータイ電話の分割払いも対象なんです。毎月の電話料金に合わせて引き落とされているのであまり意識していませんが、携帯電話も立派なローンなわけです。

ローンの踏み倒しはもちろんのこと、うっかり支払いが遅れた、というのも履歴に残ります。そういう小さなミスが、致命的な審査の判断材料にされてしまうのです。

この信用情報に何らかの問題があると、住宅ローン審査には通りません。

この信用情報を照会・確認して、傷がないかどうかを確認してください。

自分が組んだローンじゃなくても、、、

親や兄弟など、誰かの保証人になっている場合は、自分の信用情報にも記載されます。これは、自分が組んだものではなくても、自分名義のローンとほぼ同じ扱いになります。ですから、組んだ本人が滞納すれば、本人はもちろんのこと、保証人の信用情報にまで傷がついてしまうということです。

私はここが引っかかって住宅ローンを組めなかったんだと思います。推測になってしまうのですが、その頃私は身内が買った車の保証人になっており、何度も支払いが滞っていました。

こういった自分の信用情報の傷があると、まず住宅ローンは組めません。マイホーム計画をする前に、そもそも自分はスタートラインに立てるのか(ローンの審査に通りそうか)を確認することが大切です。

私のように話が進んでからローンを組めないことが判明すると、それまでかけた時間も全くの無駄になりますし、何より精神的ダメージがとても大きいです。

では、どうやって確認すればいいのでしょう?

個人信用情報は、CICへ開示請求をして簡単に確認できる

あなたのクレジット情報(ショッピング含む)を全て網羅しているのは、指定信用情報機関CICです。これまで組んだローンなどの詳細と、支払い履歴、完済済みなのか支払い中なのか、全て把握されています。これは、携帯電話の番号1番号ごとに1000円で簡単に照会できます。(指定のクレジットカードが必要です)詳しくはCICのHPを参照。

最初のマイホーム計画の時に私はこの確認をしませんでした。学生の頃にカードや携帯を滞納したこともありましたし、前述のように保証人になったこともあります。決定的な理由はわかりませんが、恐らく信用情報のどこかに傷があったのでしょう。涙

実際にCICに信用情報を照会してみた

住宅ローンを組めず、マイホーム計画が頓挫してから3年後、マイホームの夢が諦められず、また夫婦の中で話が持ち上がってきました。妻からの強い勧めで、今回は話を進める前に信用情報を調べようということになり、CICに照会することにしました。今回は実際の私の信用情報をお見せします。

個人情報は伏せさせて頂きますが、こちらになります。まずはこちら。

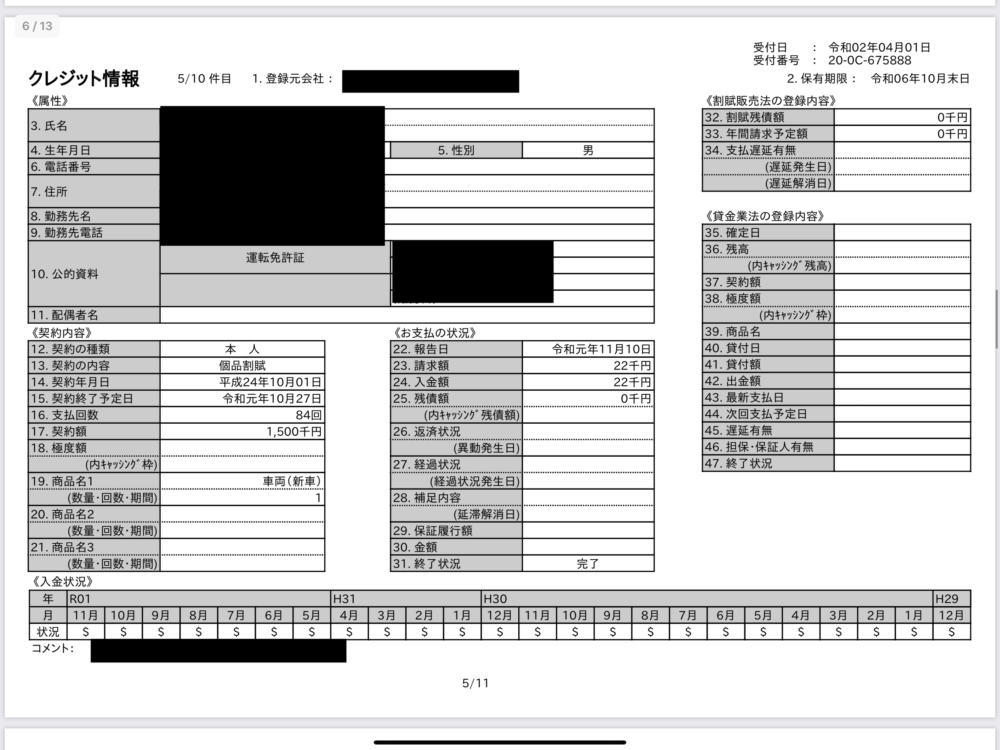

車のローンの例

車をフルローン組んでいるというお恥ずかしい書類ですが。。

一番下に並んでいる【$】の印は、滞りなく支払っているという意味です。この欄が、支払い状況の履歴になっています。

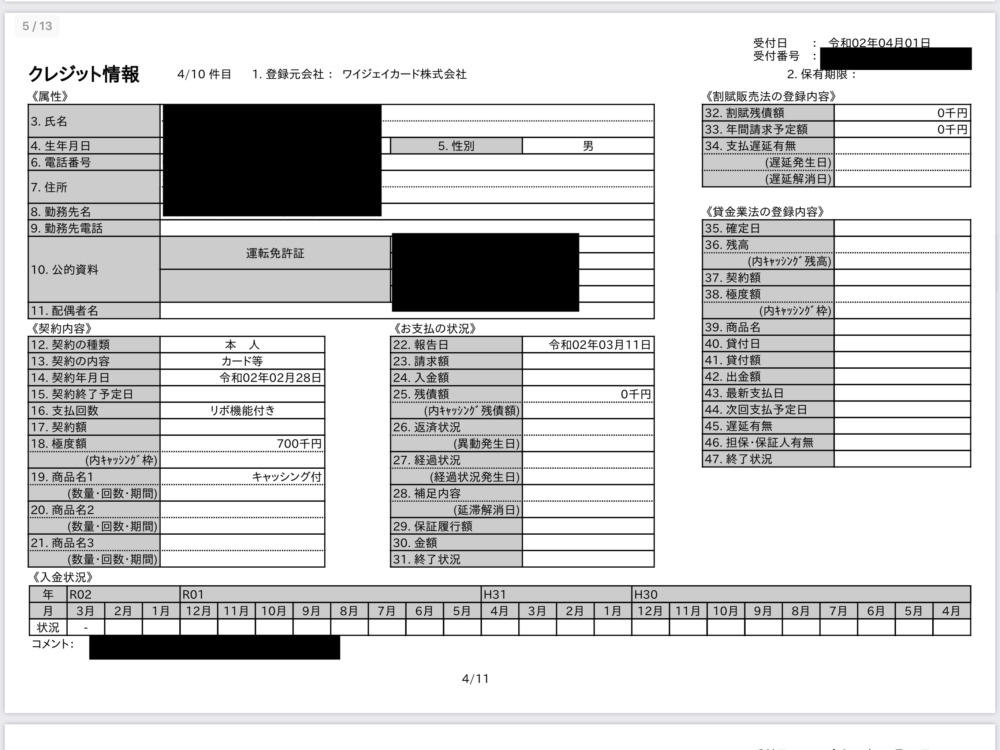

クレジットカードの例

【ー】は請求が発生していないことを意味します。このカードは作りたてだったので、まだ使ってない状態でした。

家田 照代ひぇー!

ローンだけじゃくて、カード持ってることまで記録残るの!

フクシマタロウ注意しなければならないのは、カードの限度額。

使ってなくても使い切ってるという前提で審査されます。

例えば、70万の限度額のカードを10枚持っていれば、700万の負債があるという体で審査されます。

家田 照代使ってないカードいっぱいあるけど、、、。

住宅ローン審査に通るか不安だったり、年収に対して借り入れの割合が多くなりそうな方は、クレジットカードを整理する事をお勧めしますよ。どうしても必要なら、住宅ローンの審査が通ってからまた作ればいいのです。

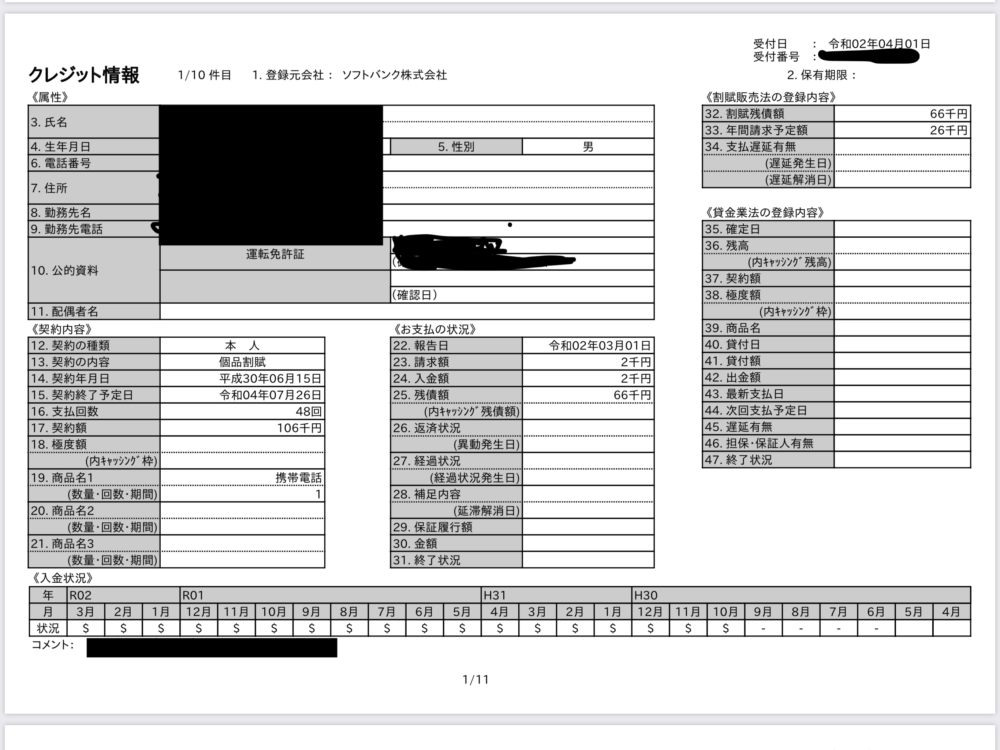

携帯電話の例

最後は携帯電話です。こんな少額のローンでも、きっちり記録に残っています。携帯電話だからとバカにしていると、痛い目に遭うわけです、、、。

ちなみにこの時は全て傷がなくキレイな状態でしたが、滞納や踏み倒しなどをすると、【26.返済状況】に記載されます。ここに記載があると、まず間違いなく住宅ローンは通りません。ブラックというやつです。

住宅ローン審査に落ちた場合、その理由はいかなる場合も教えてもらえません。しかし、一つだけ確かなことがあります。

それは、信用情報に傷があればマイホーム計画は完全にストップすること。

しかし信用の傷は時間が必ず解決してくれること。

家田 照代

家田 照代確かなこと2つやん。

フクシマタロウあ、、笑

CICの信用情報に傷があっても、完全に諦める必要はない

信用情報に傷があった場合、住宅ローンは組めません。しかし、CICの記録には保有情報の期限があります。明らかにはされていませんが、数年で消えると言われています。

私は審査に落ちてから3年後に再チャレンジして審査に通りました。落ちたからって全てが終わりではないのです。

新築住宅でお悩みなら、タウンライフがオススメ!誰もが知っている大手ハウスメーカーの一括見積もりや、土地探し、間取りの相談まで、マイホーム計画の初めから最後まで無料でサポートしてもらえます。

今なら冊子【成功する家づくり7つの法則】を無料プレゼント中♪

(無料で【成功する家づくり7つの法則】をもらう)まとめ 何より先に、お金の目処をつけてから話を進めよう!

しつこいようですが、マイホーム計画を始める前に、信用情報に傷がないかを必ず確認しましょう。

情報の照会は家でできますから、パソコンでもスマホでもタブレットでも気軽にできます。クレジットがあれば結果は即時でます。PDFで出力されますから、誰でもすぐに見ることができます。

手続きは少しだけ面倒な部分もありますが、手順に沿って進めば誰でも簡単にできます。

住宅ローンは金融機関に審査を申し込まなければ借りれるかどうかわかりませんが、信用情報はすぐに自分で確認する事ができます。銀行に審査を申し込む前に、どうか自分の信用情報を確認して、自身を持って次のステップに進んでいただきたいと、大失敗した私としては切に願います。

正直、夢のマイホームにお金のことを言うのは野暮というか、夢がないなと私自身思います。しかし、夢を現実にしていくのがマイホーム計画ですから、しっかりお金の知識も武装して欲しいのです。(私の場合、妻が夢見がちな性格なので、私が金銭的な面のブレーキをかける必要があり、余計に詳しくなりました、、笑)

コメント